한국어

한국어 English

English국민연금연구원은 14일 "상품투자는 주식 및 채권투자와 상관관계가 낮아 분산투자 효과가 있으므로 기금 전체 포트폴리오의 수익-위험 특성을 개선할 수 있다"고 설명했다.

상품투자는 일반적으로 원유, 금 등을 기초자산으로 하는 표준화된 상품선물지수를 통해 이뤄진다. 상품투자의 대표적인 벤치마크 지수로는 S&P GSCI 상품종합지수가 있다.

미국 캘리포니아 공무원연금(캘퍼스·CalPERS)와 네덜란드 공적연금(ABP) 등이 구조화 채권이나 선물을 통한 상품투자를 진행 중이다. 현재 국민연금은 상품투자 포트폴리오를 가지고 있지 않다.

상품투자는 장기적으로 양(+)의 초과수익률을 가져다주고, 일반적으로 금융자산 간의 상관관계가 낮아 포트폴리오의 위험을 줄여주는 것으로 진단됐다.

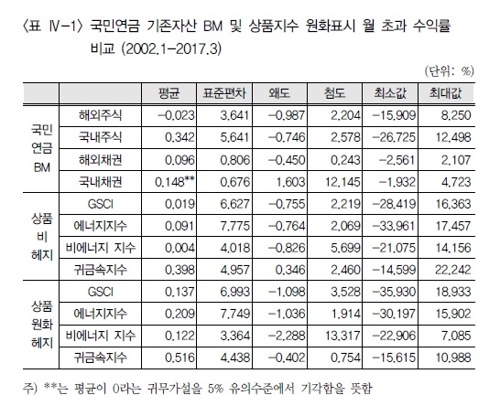

국민연금연구원이 2002년 1월부터 지난해 3월까지 상품지수와 금융자산 수익률을 비교해 본 결과, 원화 헤지 상품 수익률은 국민연금 해외주식 및 채권투자 벤치마크 초과수익률보다 높았다.

GSCI 상품종합지수 원화 표시 월 초과수익률은 0.137%였으나 해외주식 초과수익률은 마이너스(-) 0.023%, 해외채권은 0.096%였다.

또 GSCI 지수와 에너지지수 및 비에너지 지수의 초과수익률은 모두 해외채권 및 국내채권 초과 수익률과 음(-)의 상관관계를 가진다.

기존 자산군 중에서는 해외주식 수익률과 국내채권 수익률만 음(-)의 상관관계를 갖는다는 점을 고려하면, 국내외 채권수익률과 음의 상관관계를 갖는 상품지수에 투자할 경우 포트폴리오 분산효과가 커질 것으로 분석된다.

국민연금연구원은 또 상품 선물투자가 인플레이션 헤지 수단으로 사용될 수 있다고 진단했다.

명목가치로 표시된 채권 및 주식과 같은 자산의 가치는 인플레이션이 상승할 때 감소하지만, 상품 선물 가격은 미래의 현물 가격을 반영하므로 기대 인플레이션이 상승할 때 함께 오르기 때문이다.

국민연금연구원은 "국민연금이 상품에 투자할 때는 국제 상품거래소에 상장된 상품선물지수를 중심으로 투자하는 것이 바람직하다"며 "투자 규모는 중기자산 배분에서 대체투자 자산군 비중에 포함하는 것을 고려할 수 있다"고 설명했다.

kphong@yna.co.kr

(끝)

관련기사

홍경표 기자

kphong@yna.co.kr