한국어

한국어 English

English(서울=연합인포맥스) 남승표 기자 = 작년 하반기 기준금리 인상으로 국내 주택시장은 급격한 조정 국면에 진입했다. 하지만 부동산 프로젝트파이낸싱(PF) 자금 경색 등 예상치 못한 이벤트로 정부는 시장에 조기 개입했고 충분한 조정을 거치지 못한 가격 반등이라는 불안한 결과로 이어졌다.

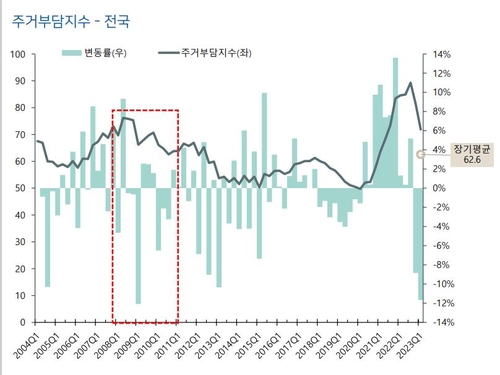

17일 한국주택금융공사에 따르면 올해 1분기 주택구입부담지수는 71.9로 전분기 대비 11.7% 하락했다. 역대 최고였던 작년 3분기 89.3과 비교하면 20% 가까이 내렸지만 주택가격 상승이 한창이던 2021년 3분기 73.5와 비슷한 수준이다.

2019년 동안 주택구입부담지수가 50선에서 머물렀던 점을 고려하면 작년 하반기 이후 가격 조정이 급격한 면은 있지만 주택구매 부담을 줄이는 데에는 부족했다고 볼 수 있다.

주택구입부담지수는 중위소득가구가 표준대출로 중간가격 주택구입 시 대출상환부담을 나타낸다. 지수가 낮을수록 주택구입 부담도 완화된다.

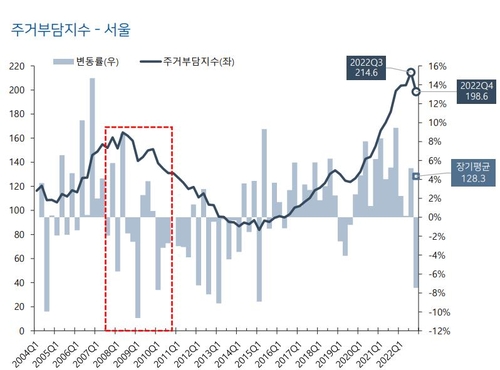

서울의 주택구입부담지수는 작년 3분기 214.6을 찍고 올해 1분기 175.5로 내려왔다. 고점 대비 하락폭이 크지만 2021년 2분기 172.9보다 여전히 높다.

주택구입부담지수는 주택담보대출 상환에 가구 소득의 25%를 부담할 경우 지수가 100으로 나타난다. 현재 서울 집값은 소득의 절반 가까이 주택담보대출 상환에 사용해야 하는 여전히 부담스러운 수준이라는 이야기다.

지난 2008년 글로벌 금융위기로 국내 집값이 하락하고 거래량이 급감했을 때는 이듬해인 2009년 거래량이 늘면서 다시 가격이 반등했다.

주택금융공사는 2009년은 주거 부담의 감소에 따른 수요유입이 반등의 원인이었지만 올해는 가격 하락에도 주거부담이 역대 최고수준을 유지해 수요 유입이 제한적이라고 설명했다.

그렇다면 지금 나타난 가격 반등은 어디에서 기인하는 것일까. 일부 전문가들은 정부가 올해 초 시장에 공급한 특례보금자리론을 주목했다.

올해 들어 지난 7월까지 공급된 특례보금자리론은 13만여건, 31조1천억 원에 달했다. 기존대출 상환에 10조5천억 원이, 신규주택 구입에 18조2천300억 원이 사용됐고 임차보증금 반환에 2조3천억 원이 지급됐다.

특례보금자리론은 기존의 보금자리론에 일반형 안심전환대출, 적격대출을 통합한 것으로 9억 원 이하인 주택에 대해 소득제한 없이 최대 5억 원까지 담보인정비율(LTV), 총부채상환비율(DTI) 한도안에서 이용할 수 있다. 총부채원리금상환비율(DSR)은 적용하지 않는다.

LTV 최대 70%, DTI 최대 60%를 적용하는 이 상품이 풀리자 시장의 반응은 폭발적이었다.

금융위원회가 공개한 올해 공급예정규모는 39조6천억 원인데 출시 9일 만에 신청금액이 10조 원을 넘어섰다. 4월말 기준 신청액은 30조9천억 원으로 시장의 폭발적인 반응을 끌어냈다.

증권사의 전직 애널리스트였던 채상욱 커넥티드 그라운드 대표는 최근 SBS에 출연해 "주택보금자리론 효과가 다하는 하반기부터는 원래 시장으로 돌아갈 것이며, 일반 가계 수요가 더 이상 빚낼 수 있는 상황 아니다"고 말했다.

채 대표는 올해 상반기 주택시장 가격 반등에 대해서도 낙폭이 컸던 매물을 중심으로 특례보금자리론이 활용된 영향을 받았을 것으로 추정했다.

spnam@yna.co.kr

(끝)