한국어

한국어 English

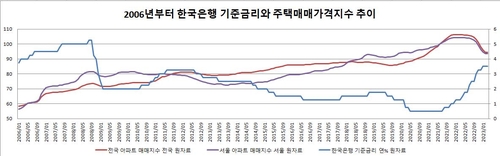

English부동산시장은 진정국면에 들어선 것처럼 보인다. 이는 규제 완화와 더불어 특례보금자리론이 마중물 역할을 톡톡히 한 덕분이다. 여기에 중앙은행의 기준금리 인상 행진이 멈춰서는 데다 주택담보대출 금리도 내린 효과도 있다. 특례보금자리론은 9억원 미만 주택을 매입할 경우 소득 제한 없이 최대 5억원까지 빌려주는 주택금융공사 대출이다. 은행 시스템에 타격을 줄 수 있는 아파트 가격 폭락을 막기 위해 40조원 규모로 조성됐으며 출시 두 달 만에 26조원 규모의 대출 신청이 쇄도했다. 쓰임새는 기존대출 상환 비중이 49%지만 신규주택 매입 건도 43%를 차지한다.

부동산시장의 본경기는 특례보금자리론이 소진된 이후가 될 전망이지만, 시장에 온기를 제공한 유동성 공급이 끝나고 시장 자체적으로도 수요가 이어질지는 중장기적으로 불확실하다는 게 전문가들의 진단이다. 요즘 대한민국의 대외 체력을 보여주는 달러-원 환율이 1,300원대에서 내려올 줄 모르고 있다. 경기 전망이 비관적인 데다 금융감독당국의 입장에서는 가계부채관리도 마냥 무시하기 어렵다. 앞으로 총부채원리금상환비율(DSR)이 미적용되는 특례보금자리론 규모를 제한적인 범위에서 추가로 늘릴 수 있더라도 DSR 규제 자체를 풀 여지는 적다.

대출 없이 집을 구입하는 게 불가능하다는 점에서 젊은 세대의 실수요가 이어지려면 적어도 경제가 지속 성장 가능하다는 기대와 함께 가계의 소득 증가라는 두 가지가 기본적으로 필요하다. 하지만 수출로 먹고사는 대한민국의 무역은 적자가 계속되고 그 결과 경제 체력에 대한 불안이 가시지 않고 있다. 역사가 언제나 똑같이 재현되지는 않지만, 과거 사례를 돌아볼 필요는 있다. 서울 아파트 매매가격지수는 2008년 글로벌 금융위기 전의 수준을 1년 만에 반짝 회복하기도 했지만, 곧 다시 내렸으며 한참 뒤인 2015년에야 본격 회복세를 보였다. (취재보도본부 금융시장부장)

liberte@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 10시 43분에 서비스된 기사입니다.

이종혁 기자

liberte@yna.co.kr